Antes de invertir, infórmate sobre las novedades de plazos fijos en este 2019.

Conoce las tasas en Pesos/Dolares/UVA y sobre el nuevo impuesto que pagan los plazos fijos.

Algunos de los temas en este post:

- Los mejores plazos fijos en pesos en 2019

- Tasas de plazos fijos en USD y UVA

- Impuesto a la Renta Financiera

- Calculadora Impuesto a las Ganancias para Plazos Fijos

- Pago periódico de intereses

¿Cual es la tasa de interés a Plazo Fijo en Pesos?

Los plazos fijos en el 2019 arrancan con buen numero para las tasas en pesos.

Actualmente se encuentran entre 40% y 45,50%, para la mayoría de los bancos, para depósitos en pesos a 30 días.

El Banco Nación por ejemplo, ofrece 45,5% a 30 días para canales electrónicos, siendo uno de los bancos que ofrece los mejores plazos fijos.

El Banco Piano, el Galicia y el Ciudad están pagando 44% de interés a 30 días.

¿Y cuanto rinde un plazo fijo en dólares?

Ya estamos acostumbrados a que los plazos fijos en dólares pagan un interés muy bajo. Encontramos que la mayoría de los bancos están por debajo del 1% para depósitos en dólares a 30 días.

Pero hay algunos para aprovechar, como el Banco Nación, que ofrece 2,25% a 30 días. O el bST que ofrece 1,5%.

Al querer hacer un plazo fijo en dolares nos encontramos con mucha diferencia entre lo que paga cada banco. La diferencia no suele ser tan grande en pesos, pero en dolares, algunos bancos llegan a ofrecer hasta 40 veces menos que otros.

El Santander Rio es un ejemplo, ya que paga 0,05% a 30 días en USD. Prácticamente lo mismo que nada. En especial comparado con los que ofrecen > 1%.

Recomendamos tener esto muy en cuenta si están planeando invertir en dólares.

Busquen el banco que ofrezca una interés respetable.

¿Conviene un Plazo Fijo UVA?

Los plazos fijos UVA rindieron muy bien en el 2018 y se terminaron de asentar como una de las mejores formas de protegerse contra la inflación.

Recordemos que estos plazos fijos se ajustan mediante el indice CER, por lo cual se van actualizando al ritmo de la inflación.

La mayoría de los bancos ofrecen un interés extra, con lo cual aparte de mantener nuestros ahorros protegidos, generamos alguna ganancia.

El Nación ofrece 5% para sus plazos fijos UVA a 90 días y hasta 10% si se hacen a un año.

El Galicia es otro que esta ofreciendo buenas tasas, llegando al 6% para plazos cortos y 9% a 365 días.

Recuerden que el plazo mínimo en que se pueden hacer los depósitos UVA, es de 90 días.

Este es uno de los cambios que tuvimos en el 2018, ya que el mínimo era de 180 días.

Un gran avance ahora poder hacerlo solo por 3 meses.

Claro que si en el 2019 la inflación baja como es de esperar, los plazos fijos tradicionales al 45% están para aprovechar.

Pero el plazo fijo UVA es una apuesta segura. Pase lo que pase, sabes que le ganas a la inflación.

Renta Financiera y Ganancias

La gran noticia con la que arrancamos el año, es que comienza a regir el impuesto a la renta financiera.

Desde ahora, los plazos fijos pagan impuesto.

Si, ahora las ganancias generadas por los plazos fijos (y otras inversiones), están abarcadas por el impuesto a las ganancias.

Se paga un impuesto del 5% para los intereses de plazos fijos en pesos y 15% para plazos fijos en dolares o indexados por UVA/CER.

El impuesto corresponde pagarlo, solamente si tus ganancias fueron superiores a los mínimos no imponibles que marco el gobierno.

Para el 2018, solo pagan plazos fijos que dejaron ganancias mayores a $67.000 pesos. Y para el 2019, pagaran los que dejen mas de $104.735,77.

Estos montos se irán actualizando en base al IPIM.

En una próxima nota hablaremos en mas detalle de esta medida, y lo que nosotros y otros profesionales creemos al respecto.

Por lo pronto, los que tengan plazos fijos que dejen ganancias inferiores a los mínimos nombrados, pueden estar tranquilos.

Calculadora Renta Financiera: ¿tenes que pagar por tu plazo fijo?

Para ayudarte a calcular si tenes que pagar impuesto por tu plazo fijo, creamos una calculadora muy fácil de utilizar, que te informa si corresponde pagues el impuesto o no.

Ingresas los datos del plazo fijo que ya hiciste en el 2018 o el que pensas hacer en el 2019 y te calcula cuanto tenes que pagar de impuesto a las ganancias, en el caso de que corresponda.

Calculadora Impuesto a las Ganancias Plazo Fijo

Tasas de interés e inflación en el 2019

La inflación es un factor fundamental que tenemos que tener en cuenta al momento de invertir.

Al invertir en pesos, ya sea en plazo fijo o en cualquier otra inversión, tenemos que contemplar la inflación en nuestros cálculos, para ver si realmente estamos ganando dinero.

Si nuestras ganancias no superan el aumento de la inflación, con suerte, estaremos protegiendo nuestros ahorros (lo cual no es poca cosa!) al conservar el poder de compra.

Y si lo que generamos con nuestra inversión es mayor, estaremos obteniendo una ganancia real (asumiendo no pagamos impuesto a las ganancias)

Los bancos ofrecen entre el 40% y 45% por depósitos en pesos a 30 días y la inflación estimada para el 2019 es menor a eso.

Con lo cual, las tasas siguen siendo mas que interesantes…si es que creemos que la inflación realmente va a estar por debajo de esos números.

La mayoría de los pronósticos de inflación para el 2019 están alrededor del 30%.

Con lo cual, que hoy nos paguen 45% es negocio.

Como ejemplo, hacer un plazo fijo de $200.000 pesos a un año al 45% de interés, daría una ganancia anual de $90.000 pesos.

Si la inflación a fin de año es del 30% y ya que con esos montos no pagamos impuesto, estaríamos ganando un 15% real.

Cobrar Intereses cada 30 días

Una medida favorable que tuvimos en el 2018, fue el cambio para que se puedan empezar a cobrar los intereses de los plazos fijos mes a mes, sin tener que esperar el vencimiento.

Esto autoriza a los bancos a por ejemplo, ir pagando los intereses de un plazo fijo a 180 días, cada mes.

Elecciones, Dolar y Tasas para el 2019

Venimos de un año movido y comenzamos un año electoral. Con lo cual, es un año para moverse con cuidado.

El gobierno va a intentar llegar a las elecciones con la mayor calma posible. El resultado final de la elección (y hasta los sondeos previos) determinaran como sera el fin de este año.

Siempre siguiendo de cerca la cotización del dolar, el resultado de las elecciones y las tasas de interés, al momento de invertir.

Por el momento, las tasas están en un buen numero y los depósitos a plazo fijo siguen creciendo.

Buen año y buenas inversiones para todos!

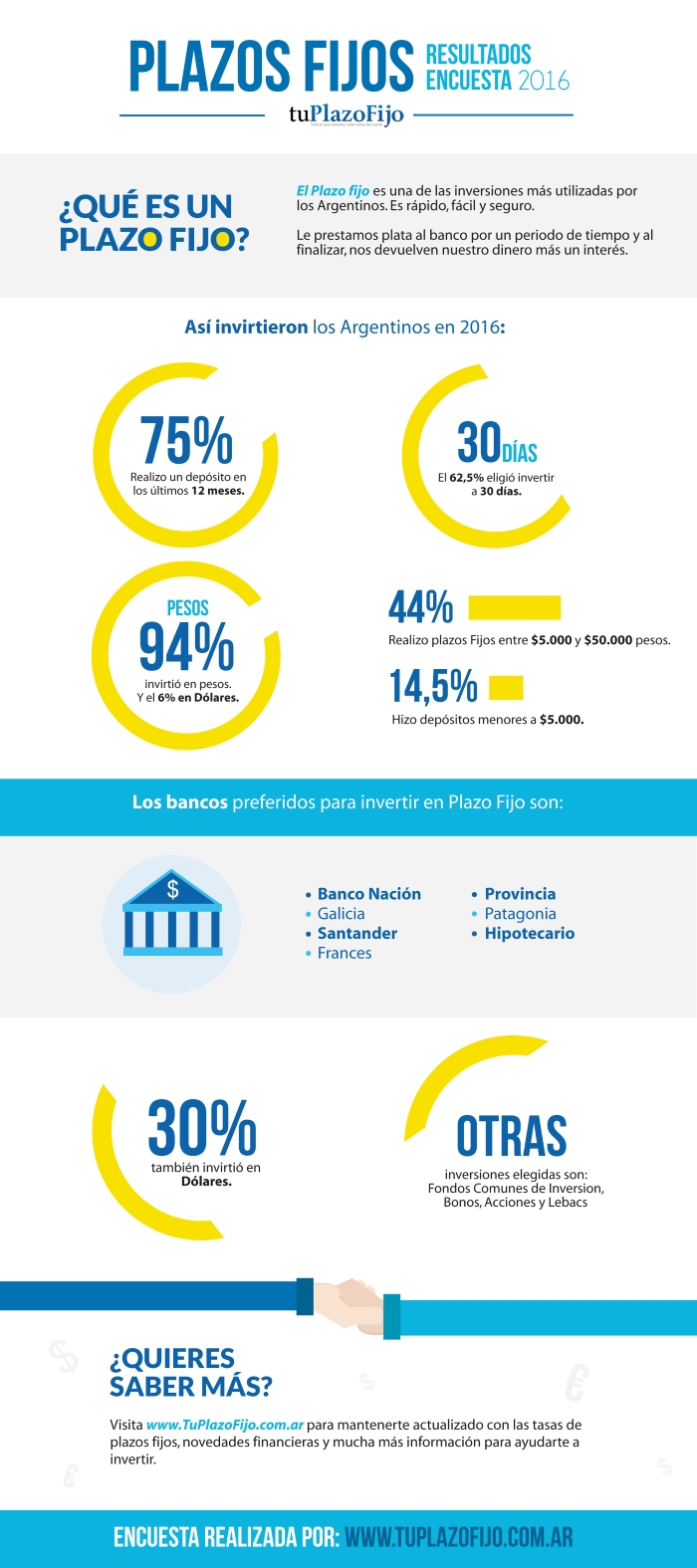

Infografía Plazos Fijos Argentina 2016

Infografía Plazos Fijos Argentina 2016