Luego de la baja que estaban sufriendo los depósitos a plazo fijo, el BCRA decidió ponerle un piso a las tasas que ofrecen los bancos a los ahorristas.

Para plazos fijos inferiores a $1.000.000 de pesos, que no sean UVA, la tasa anual no podrá ser inferior al 70% de la tasa de la LELIQ.

Como esa tasa hoy se ubica en 38%, daría una tasa mínima de plazo fijo de 26,6%.

A partir del Lunes entonces, los bancos deberán actualizar sus tasas para ofrecer 26,6% por plazos fijos en pesos como mínimo.

Las tasas fueron cayendo mucho últimamente, con algunos bancos ofreciendo apenas 16-17%.

Esta decisión del BCRA ayuda, por lo menos un poco, a los ahorristas que utilizan el plazo fijo para proteger sus ahorros.

Aunque el 26% sigue siendo muy bajo si lo comparamos con la inflación.

Para eso vale recordar que tenemos disponibles los plazos fijos UVA, que actualizan al ritmo de la inflación mas un 1%.

La cuarentena financiera se vive con bancos operando a media maquina, problemas para renovar plazos fijos, inflación en aumento y bajas en las tasas de interés.

Te contamos como esta la situación con los plazos fijos entrando a mitad de Abril.

Plazos Fijos Vencidos y No renovados

Se vio en las ultimas semanas dos situaciones que vale la pena remarcar:

Plazos fijos que fueron hechos de forma presencial y vencieron en medio de la cuarentena

Plazos Fijos que no fueron renovados

El primer caso se da a raíz de que mucha gente todavía realiza sus plazos fijos directamente de forma presencial en el banco, ya sea por que no tienen cuenta o aunque la tienen, prefieren ese método.

Esa gente se encontró que al vencer su plazo fijo, no podían ir al banco a renovarlos, ya que se encontraban cerrados.

Y si al momento de hacer el depósito, no eligieron que se deposite en cuenta al finalizar, el dinero queda como saldo inmovilizado en el banco sin poder ser retirado o renovado.

La segunda situación fue que bajo mucho el nivel de renovación general de plazos fijos. Aunque el hecho de que los bancos estuvieran cerrados colaboro, también se debe a la necesidad de contar con efectivo para enfrentar los días de cuarentena y las obligaciones financieras.

¿Tasas de interés para plazos fijos al 13 de Abril?

Los plazos fijos bajaron sustancialmente y hoy pagan hasta 25% para depósitos en pesos a 30 días.

El Banco Nación y Wilobank son dos de los que ofrecen 25%.

Con la mayoría de los bancos pagando entre el 20% y 24% de interés.

Y algunos, como el Santander, ofreciendo apenas un 19%.

Inflación vs Plazo Fijo

Con una inflación esperada (por el momento) del 40% para el 2020, el rendimiento que ofrece un plazo fijo cubre apenas la mitad de la inflación.

¿Y en que invertimos para protegernos de la inflación?

El plazo fijo UVA se presenta como un alternativa para generar un retorno positivo sobre nuestra inversión.

Al actualizarse mediante el indice CER, nos asegura que nuestro dinero no perderá en relación a la inflación. Los bancos ofrecen, aparte de actualizar mediante el indice CER, un 1% de interés. Con algunos bancos ofreciendo hasta 3% extra.

Si bien es un retorno sumamente bajo, seria por lo menos, positivo en términos reales.

Plazos Fijos UVA

* El Plazo Fijo UVA te protege de la inflación. * Tiene un mínimo de 90 días. * Cuenta con opción de cancelación anticipada a los 30 días (con interés seria fijo)

Apertura de Bancos (a medias)

Hoy comienzan la atención al publico en los bancos nuevamente, aunque con limitaciones.

De acuerdo a al terminación del documento, se tendrá que sacar un turno en la web del banco para ese día. El mismo comprobante del turno servirá como certificado para transitar, en caso de que lo pidan.

No se podrá realizar operaciones por ventanilla, salvo para pago de jubilaciones y pensiones.

No se podrá retirar dinero por ventanilla, ya sea retiros normales o de plazos fijos.

Lo que si se podrá hacer son todo tipo de tramites de cuenta que no requieran el uso de efectivo.

Para los que tienen plazos fijos que se vencieron, pueden hablar con el agente de cuenta y ver si lo pueden transferir o acreditarlo a donde tengan cuenta, para luego poder retirarlo por cajero o hacer un nuevo plazo fijo.

En época de coronavirus, cuarentena y crisis financiera, te contamos como están las tasas de plazos fijos hoy, comenzando Abril.

¿Cuales son los 3 bancos que mas interés pagan por plazos fijos en Pesos?

Wilobank se mantiene en primero lugar, con un 29% a 30 díaspara depósitos en Pesos. Tuvo una baja desde el 32% que ofrecía anteriormente, pero sigue estando todos los meses en el podio.

El Banco Columbia esta ofreciendo un 28,25% por sus plazos fijos.

Y el Banco Nación, acaba de subir su tasa a 28% para 30 días (hasta ayer en 27%) y 29% para 90.

Brubank, Santander, Ciudad y Piano tambien en 28%.

Algunos como Rebanking, Galicia y Banco Provincia en 27% de interés.

Siempre hablando de montos mínimos y en cuentas básicas. Si tienen cuentas especiales pueden obtener algún punto mas.

Y desde ya, si planean hacer un deposito grande, siempre consulten con su oficial de cuentas y quizás les pueda mejorar un par de puntos la oferta.

El principal siendo el Banco Nación, que bajo su tasa en dólares de cerca del 2% al 0,75%.

¿Llegamos al piso para las tasas a plazo fijo?

Desde Noviembre del año pasado, las tasas de plazos fijos están en baja. En Septiembre/Octubre se conseguía 60%+ y hoy, difícil conseguir mas de 30%.

Pero en las ultimas semanas las tasas se estabilizaron entre el 25% y 29%. Y hoy, el BNA tuvo una leve suba de un punto por primera vez en semanas.

Quizás, estemos ante el piso de los plazos fijos? Ojala así sea.

Con los números de hoy, las tasas son negativas si la comparamos con la inflación. Por lo menos en lo que respecta a los plazos fijos convencionales. Por lo que el que este apunto de renovar un plazo fijo, puede esperar obtener entre el 25% y 28% de interés.

Los Plazos Fijos UVA si le ganan a la inflación por al menos 1%, que tampoco es mucho. Aunque sirve como instrumento para proteger los ahorros.

En época de Coronavirus y cuarentena, te contamos cuales son las opciones para renovar tus plazos fijos de la forma mas fácil.

Debido a la situación actual, estamos recibiendo muchas consultas sobre las renovaciones de plazos fijos en estos momentos. En especial con los plazos fijos que fueron hechos de forma presencial en el banco. En esta nota te contamos como hacer para renovar tus plazos fijos en época de cuarentena.

Plazos Fijos con bancos cerrados

Como ya es de publico conocimiento, debido a la cuarentena dictada por el gobierno para prevenir la expansión del coronavirus, las sucursales bancarias no están atendiendo al publico.

Para los que están acostumbrados a usar el home banking, esto no es un problema a la hora de hacer un plazo fijo, ya que pueden hacerlo desde su computadora o celular sin problemas.

Pero para los que no tienen cuenta en el banco y decidieron hacerlo de forma presencial surgen algunas dudas.

La principal es aclarar que si tu plazo fijo venció o vence en estos días, el dinero estará disponible el 1 de Abril, con sus intereses correspondientes.

¿Como renovar tu plazo fijo en cuarentena?

Si tu plazo fijo vence en estos días, hay varias formas para que puedas renovarlo:

Home banking

Cajeros automáticos

Aplicaciones móviles

Por teléfono

Sucursal

Plazo fijo hecho en sucursal?

Si no tenes cuenta en el banco y tu plazo fijo fue hecho en sucursal, no vas a poder renovarlo con los métodos anteriores. Pero lo que debes saber es si tu plazo fijo vence antes del 31 de Marzo, se extiende su vencimiento al 1 de Abril automáticamente, pagando los intereses correspondientes.

Plazo Fijo por Home Banking

El home banking es la opción mas utilizada hoy en día para realizar plazos fijos.

Accediendo a la banca electrónica de tu banco, se puede hacer un plazo fijo nuevo rápidamente sin salir de tu casa.

Claro que para esto es indispensable tener cuenta en el banco y contar previamente con el acceso a home banking.

Esta seria la opción mas rápida y sencilla para renovar tu plazo fijo en estos momentos.

Plazo Fijo en Cajeros Automáticos

Si por algún motivo no cuentan con acceso al home banking, la mayoría de los bancos permiten realizar plazos fijos mediante los cajeros automáticos.

Obviamente también es necesario tener cuenta con el banco y su correspondiente tarjeta de débito. Y desde ya contar con dinero en la cuenta.

Esta opción funciona tanto en cajeros Banelco como de la red Link.

El proceso para hacer un plazo fijo en cajero automático es:

Ingresar la tarjeta de débito y su clave

Seleccionar opción «Inversiones»

Seleccionar opción «Constituir plazo fijo», para hacer uno nuevo

Elegir el tipo de plazo fijo y como se renovara

Ingresar el monto y el plazo al que se va a realizar el plazo fijo

Esta es una opción que mucha gente desconoce, que te permite hacer nuevos plazos fijos o hasta modificar la renovación de uno existente.

Plazo Fijo en Aplicaciones Móviles

La mayoría de los bancos cuentan con una aplicación para celular desde donde se pueden manejar los depósitos a plazo fijo.

En esos casos, simplemente desde el teléfono se puede renovar un plazo fijo en segundos.

Es similar a acceder a la web del banco, solo que en una aplicación para celular con una interfaz y opciones distintas.

Plazo Fijo en Sucursal

Todavía hay mucha gente que sigue haciendo sus plazos fijos directo en sucursal. Van directamente al banco y en el sector de cajas pueden hacer su plazo fijo.

Aunque parezca que esto ya no se hace hoy en día, sigue siendo una opción muy utilizada por personas que no se llevan bien con la tecnología o que no tienen cuenta en el banco, entre otros motivos.

Estos son los plazos fijos que hoy en cuarentena no se pueden ir a renovar, ya que los bancos no atienden al publico.

Entonces es importante informar: que si hiciste un plazo fijo de forma presencial en una sucursal y vence (o venció) en estos días, estará automáticamente disponible el 1 de Abril, con los intereses correspondientes.

Plazo Fijo por Teléfono

Otra alternativa que ofrecen algunos bancos, es la de realizar o renovar un plazo fijo por teléfono.

Simplemente se comunican telefónicamente con el sector de inversiones del banco en donde tienen cuenta y pasandole los datos al operador, podrán realizar un nuevo depósito a plazo fijo.

A tener en cuenta que no todos los bancos permiten esta modalidad.

¿Tipos de renovaciones para plazos fijos?

Cuando uno hace un plazo fijo, en general tiene la opción de elegir como sera la renovación del mismo luego del vencimiento.

Hay 3 opciones disponibles, dependiendo del banco:

Sin renovación: al vencer el plazo fijo el dinero se acredita en tu cuenta.

Con renovación automática total: al vencer el plazo fijo se renueva automáticamente por el total del capital +interés y al mismo plazo. Aunque aquí vale aclarar que el interés seguramente cambie.

Con renovación automática parcial: aquí al diferencia es que solo se renueva el capital y no los intereses. Esta opción no la ofrecen todos los bancos.

¿Renovar un Plazo Fijo existente o hacer uno nuevo?

Renovar un plazo fijo existente o hacer uno nuevo, es realmente lo mismo. En los 2 casos se hace un nuevo plazo fijo con un nuevo vencimiento. Si bien puede parecer una obviedad, vale la pena aclararlo.

La ventaja que ofrece la renovación automática es, mas allá de la conveniencia, que si nos olvidamos de hacer uno nuevo, no perderemos días de interés ganados.

¿Y si mi plazo fijo todavía no venció, lo puedo cancelar?

Hemos recibido consultas de gente que necesita su dinero y quiere cancelar un deposito que todavía no venció.

Lamentablemente tenemos que aclarar que no es posible cancelar un plazo fijo antes de tiempo, a menos que sea del tipo precancelable.

Recomendaciones para Renovar un Plazo Fijo en época de Coronavirus

Desde ya que en estos momentos de cuarentena, recomendamos que si tienen que renovar su plazo fijo, es mejor hacerlo mediante medios a distancia, como el Home banking, el celular o el teléfono.

También hay que tener en cuenta de que si la cuarentena se extienda mas aun, es posible que los vencimientos de los plazos fijos hechos de forma presencial en sucursal se vuelvan a correr.

Recuerden también, que desde el año pasado se puede hacer plazos fijos en casi cualquier banco, online, sin contar con una caja de ahorros en ese banco. Esto permite por ejemplo, ir buscando el lugar que pague mas interés por los plazos fijos, que no necesariamente es el banco que solemos usar.

Y por ultimo, tengan en cuenta el dinero en efectivo que van a necesitar en estas próximas semanas. Consideren que sucede si se extiende aun mas la cuarentena y del dinero que van a necesitar tener depositado en sus cuentas para poder vivir o pagar cuentas. Por lo tanto, no inviertan el dinero que puedan llegar a necesitar. O en su defecto, pueden ver alternativas, como un fondo de inversión.

¿Cuanto pagan los plazos fijos a fin de Marzo?

Si tu intención es renovar o hacer un nuevo plazo fijo en estos días, lo mejor que vas a conseguir es un 32% anual, para depósitos a 30 días.

Las tasas bajaron mucho en estos últimos meses, y la mayoría de los bancos paga entre 27% y 28% por plazos fijos en pesos.

Los plazos fijos en dolares también bajaron, con la mayoría de los bancos ofreciendo alrededor de 1% a 30 días.

También se cuenta con los plazos fijos UVA, que en su nueva versión con cancelación anticipada se obtiene UVA + 1% de interés. Una buena opción para cubrirse de la inflación.

El BCRA lanza nuevo tipo de plazo fijo UVA con opción de cancelación anticipada a 30 días para incentivar el ahorro en pesos.

¿Que son los Plazos Fijos UVA?

Son plazos fijos que se actualizan mediante el indice CER, por lo tanto protegen al ahorrista de la inflación.

Al terminar el plazo fijo, te devuelven tu dinero actualizado por UVAs + un interés extra, que varia de banco en banco.

¿Son tan buenos los plazos fijos UVA?

Estos plazos fijos rindieron muy bien desde su creación.

Pero el problema es que el tiempo mínimo para estos depósitos era de 90 días. Y en la Argentina, 90 días es mucho tiempo.

En realidad, el plazo fijo UVA arranco teniendo un mínimo de 180 días, pero rápidamente lo bajaron a 90, al darse cuenta que era demasiado tiempo.

La mayoría de los ahorristas, prefiere invertir a 30 días e ir renovando la inversión. Ya que eso les da mayor libertad para decidir que hacer ante una eventualidad.

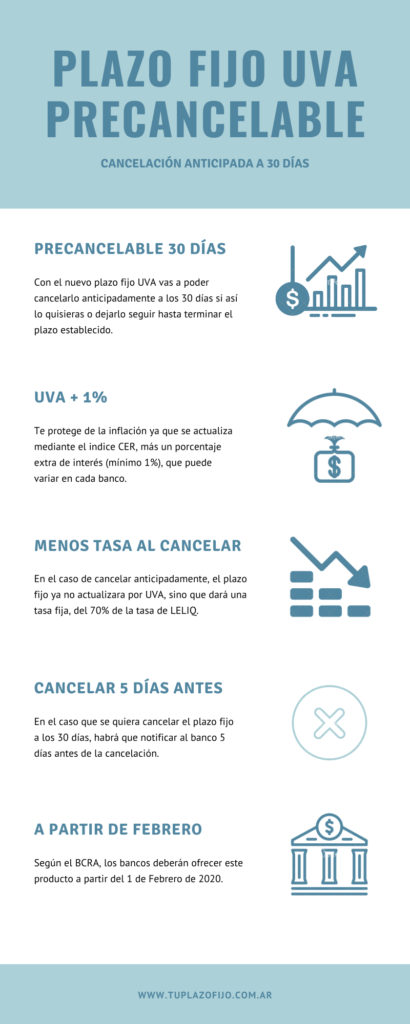

Nuevo Plazo Fijo UVA Precancelable a 30 días

El Banco Central lanzó una variante del plazo fijo UVA, que permitiría precancelar el plazo fijo a los 30 días.

Ahora con esta medida los plazos fijos UVA se podrán cancelar a los 30 días, sacando la mayor traba que había con este tipo de plazos fijos.

Los bancos deberán empezar a ofrecer este plazo fijo a partir de Febrero, ofreciendo como mínimo UVA + 1% de interés.

¿Como funciona el plazo fijo UVA con cancelación anticipada?

En principio, funciona igual que los viejos plazos fijos UVA, se realizan a 90 días (o más) y se actualizan por UVAs más el interés extra que te da cada banco. Pero con la diferencia que se pueden cancelar a partir de los 30 días.

Si se quisiera cancelar, 5 días antes se deberá dar aviso al banco mediante las opciones que este disponga (home banking, telefonía, email, etc) para que se ejecute la cancelación.

Al haber elegido la opción de cancelación anticipada, el plazo fijo ya no se actualiza por UVAs y en vez, paga una tasa de interés fija, similar a la de un plazo fijo normal.

Esta tasa de interés de salida anticipada quedará fija al momento de realizar el deposito a plazo fijo. Y se podrá ver diariamente publicada en la pagina del Banco Central.

Sera aproximadamente el 70% de la tasa de las LELIQ.

¿Cuanto pagan los plazos fijos UVA hoy?

El Banco Ciudad ofrece por sus plazos fijos UVA un 3% para depósitos a 90 días por sobre la actualización UVA, al igual que el Banco Nación y el Provincia.

El Banco Hipotecario paga 4% por sus depósitos UVA a 90 días.

Apunto de terminar el 2019, creamos una pequeña sección para ir eligiendo al mejor plazo fijo del año.

Mediante el revelamiento y seguimiento propio que hacemos durante el año, elegimos al Banco Nación como el mejor banco para hacer un plazo fijo.

Estuvo la mayor parte del año en el primer puesto de los bancos que mas pagaban para plazos fijos en Pesos y Dólares. Y también ofreciendo una excelente tasa en plazos fijos UVA.

Pero hubo otros bancos que resaltaron este año…

Brubank y Wilobank, los primeros dos bancos digitales de la Argentina, estuvieron constantemente peleando los primeros puestos para plazos fijos en pesos. Ofreciendo excelentes tasas y promociones.

Luego de la baja de tasas que se viene dando desde las elecciones, te contamos cuanto están pagando los plazos fijos hoy, a Noviembre del 2019.

Los 3 Bancos que mas interés pagan por Plazos Fijos en Noviembre

Sigue la Baja de Tasas en Pesos

En Septiembre teníamos tasas que llegaban al 64%. En Octubre bajaron levemente al 60%. Pero en Noviembre las tasas se desplomaron y hoy nos encontramos con que el interés, en general, no supera el 50% para depósitos en pesos a 30 días.

El Banco Nación, que suele encabezar la lista de los bancos que mejor pagan, tuvo otra baja, llevandolo a 49%. Y a 42% si se quiere dejar el dinero depositado un año.

Interesante que los 2 principales bancos online, Wilobank y Brubank, son los que mantienen una tasa del 50%.

Estos dos bancos vienen siendo una excelente opción al momento de elegir un banco para hacer nuestros plazos fijos.

Si bien estos bancos todavía se mantienen cerca del 50%, la mayoría esta por debajo del 45%. Con algunos ofreciendo menos del 40%.

El 67% respondió que estarían por debajo de la inflación.

El 25% que estaría igual a la inflación.

Y un 8%, bastante optimistas, que estaría por arriba.

Claramente la baja viene siendo sostenida y pareciera quieren llevarlo a que este por debajo de la inflación.

Con un cepo cambiario que parece no va a desaparecer pronto y con las tasas de plazo fijo bajando cada vez más, se limitan las opciones para que el pequeño ahorrista proteja sus ahorros.

Esperemos que el 25% tenga razón, y como mínimo, las tasas equiparen a la inflación.

Y en caso contrario, los Plazos Fijos UVA podrían convertirse en una excelente opción.

Pasaron un par de semanas de las PASO y hoy los plazos fijos están bajando. Te contamos cuanto esta pagando cada banco por los distintos tipos de plazos fijos a Octubre del 2019, 10 días antes de las elecciones presidenciales.

Tasas Plazos Fijos en Pesos

Los plazos fijos en Pesos bajaron en Octubre.

Algunos bancos solo bajaron un par de puntos, mientras que otros bajaron sustancialmente más.

El plazo fijo del Banco Nación esta pagando 60% a 30 días en este momento, cuando la semana pasada estaba en 62% y el mes pasado en 64%.

Tanto Wilobank como Brubank, los dos bancos digitales que venían ofreciendo excelentes tasas, bajaron. Wilobank a 59%, lo cual no es una baja tan grande, pero el plazo fijo de Brubank bajo a 55%.

El resto de los bancos en general siguió de la misma forma y fueron bajando algunos puntos.

Estos son las 4 primeros Bancos en nuestro lista de Plazos Fijos al día de hoy:

Banco Nación

60%

Wilobank

59%

Supervielle

56,50%

Banco Ciudad

56%

Tasas Plazos Fijos en Dólares Hoy

Las tasas de plazos fijos en USD se mantienen en aproximadamente los mismos niveles del mes pasado

Aunque el Banco Nación si aumento un poco, pagando 3% por plazos fijos en dólares a 30 días y 5,25% por 1 año.

Claro que de mas esta decir que es un momento complicado para «jugarse» a un plazo fijo en dólares.

No por la tasa, que es muy buena, sino por los riesgos que eso conlleva en el contexto electoral/económico que estamos viviendo en Argentina.

Plazos Fijos UVA Hoy

Los plazos fijos UVA fueron una excelente opción para protegerse contra la inflación en estos tiempos.

Con una inflación de 5,9% en Septiembre, dentro de lo malo de la situación, los que tenían plazos fijos UVA pudieron cubrirse mejor.

Ya que los bancos, hasta hace poco, pagaban hasta un 13% extra por encima de la inflación.

Pero hoy, las tasas UVA también bajaron y los 2 bancos que mas pagaban ofrecen la mitad de tasa.

El Banco Francés, que fue pionero en estos depósitos y solía ofrecer la mejor tasa UVA, hoy ofrece un 4%…cuando solía dar 13%.

El plazo fijo UVA del Banco Nación, que solía ofrecer 12% a 90 días, hoy da 5%.

Algunos otros bancos, como el Itau, el Banco Ciudad o el Hipotecario siguen dando arriba del 10%, pero el resto bajo considerablemente lo que pagaban por depósitos UVA.

El problema con los plazos fijos UVA hoy, es que tiene un mínimo de 90 días. Y obviamente, en el contexto en el que estamos, el ahorrista no quiere comprometer su dinero por tanto tiempo.

Otra historia seria si el mínimo para estos depósitos fuera de 30 días.

¿Conviene Invertir en Plazo Fijo Hoy?

Hoy es riesgoso estar en Pesos principalmente, mas allá del plazo fijo.

Una nueva movida del dolar puede dejar en el piso cualquier rendimiento en Pesos. Y la subida del dolar es casi inminente.

Por lo cual, estar dolarizado en momentos como estos, es mas seguro en términos de proteger nuestro dinero ante una devaluación.

Pero ese es solo el primer riesgo…

A eso le sumamos, el miedo a que el gobierno de turno (sea quien fuera) decida cerrar mas el cepo, algún plan de canje o hacer un corralito, ya estar en dolares no es suficiente.

Miles de personas han retirado su dinero en dólares de lo bancos, por temor y desconfianza de lo que pueda pasar. No solo de plazos fijos, sino de dolares en cajas de ahorro, que prefieren guardar debajo del colchón.

Si bien nosotros no tenemos información que nos haga creer que los depósitos en si corran riesgo, nadie sabe lo que puede pasar con certeza. Es probable que ni los políticos sepan lo que van a hacer.

Pero si esta claro que en momentos de alto riesgo como estos, es mejor estar en alguna moneda dura (como el dólar o Euro) que como mínimo, nos protega de una devaluación.

Como siempre, esperamos sus comentarios y/o consultas!

Los plazos fijos UVA vienen siendo una excelente opción para proteger nuestros ahorros de la inflación.

Al invertir en un plazo fijo UVA, nuestro dinero se actualiza a la par de la inflación y los bancos nos dan un interés extra aparte de esa actualización.

El Banco Frances viene liderando el ranking de Bancos que más pagan para estos depósitos…y ahora subió aun mas su tasa, ofreciendo un 14% anual para depósitos UVA a 365 días.

Sus opciones a 90 y 180 días ahora pagan un 8% y 12% respectivamente.

Pero más interesante aun es el Banco Itaú que ofrece un 10% para sus plazos fijos UVA a 90 días.

Con lo cual, se puede invertir en un plazo fijo UVA en Itaú a 90 días, protegernos de la inflación y ganar un 10% extra (anual).

Los plazos fijos UVA del Banco Hipotecario también tuvieron una suba, aunque mas leve, y ahora ofrecen un 6% a 90 días.

Puede ver el resto de las tasas de plazos fijos uva en este link: Plazo Fijo UVA Tasas

Se podrán hacer plazos fijos online en cualquier banco sin ser cliente ni tener en cuenta en el mismo.

El BCRA comunico hoy, que desde Mayo, sera posible realizar depósitos a plazo fijo en cualquier banco, sin necesidad de tener cuenta en el banco elegido.

¿Como era hasta ahora hacer un Plazo Fijo sin cuenta?

Si querías hacer un plazo fijo en un banco, en general te obligan a abrir una caja de ahorros con ellos.

Esto hace que la mayoría de la gente se quede en el banco en donde tiene cuenta o donde cobra el sueldo, y haga el plazo fijo ahí mismo, aunque su banco no sea el que mejor interés le ofrezca.

La única alternativa para hacer un plazo fijo sin ser cliente, era hasta ahora, hacerlo presencialmente por caja. No todos los bancos lo aceptan en la practica y era sumamente engorroso. Ir a depositar, después tener que ir a cobrar, etc.

¿En que beneficia esta novedad al usuario?

Esta medida permite que el usuario invierta de forma rápida y fácil, en el banco que mejor interés le ofrezca, sin estar obligado a ser cliente, y pudiendo salir de la «trampa» anterior, de tener que quedarse a vivir en su propio banco.

¿Como sera el proceso?

La operación arrancara en los bancos que ofrezcan tasas para no clientes y finalizará en el home banking del banco donde el usuario tenga su cuenta.

Cada banco tendrá un sistema para que el usuario ingrese sus datos (CUIT/CUIL, CBU), los datos del plazo fijo que quiere hacer (días, monto, tipo) y correo electrónico.

Luego, desde el home banking del banco en donde si se tiene cuenta, habrá una opción para «aprobar» este deposito. Y al hacerlo el dinero se transferirá al nuevo banco y plazo fijo.

«Estos plazos fijos serán intransferibles y, una vez finalizado el plazo estipulado para la colocación, el capital y los intereses volverán a la cuenta de origen», comunica el BCRA.

Osea que se podrá hacer completamente de forma digital, sin necesidad de tener cuenta en el banco destino.

Al finalizar el plazo fijo, el dinero vuelve a la cuenta inicial automáticamente.

¿Y los costos de hacer este plazo fijo?

Esto no tendrá costo para los usuarios. Y su vez, no requerirá tramites ni papeleos complicados, según explica el BCRA.

¿Desde cuando estará en funcionamiento esta nueva modalidad?

El BCRA les de a los bancos hasta el 30 de Abril para adecuarse a este sistema.

¿Plazos Fijos en Pesos o Dolares?

Esta medida abarca solamente los plazos fijos en Pesos.

¿Donde ver las Tasas de Plazos Fijos para No clientes?

Las tasas de los bancos que ofrezcan tasas para no clientes, estarán disponibles en una tabla comparativa en el sitio del BCRA y por supuesto, en Tu Plazo Fijo.

Plazos Fijos sin cuenta

Esta es una excelente medida que ayuda a generar mayor competencia entre bancos, mientras que favorece al ahorrista, al permitirle hacer un plazo fijo en el lugar que ofrezca mejor tasa.

Claramente el gobierno, preocupado por la dolarizacion pre electoral, esta tomando medidas para asegurarse la renovación de los Plazos Fijos. Bienvenida sea cualquier medida que favorezca al cliente.

Ahora, habrá que esperar y ver como se termina implementando esto en la practica.

Es de esperar que las mejores tasas los bancos las sigan dando a sus propios clientes y este sistema tenga tasas propias.

Pero pasa a ser una excelente herramienta para que los bancos compitan, pero principalmente para el usuario, al permitirle ganar mas dinero de forma mas fácil.

Durante años aconsejamos a los ahorristas que no se queden con su banco si no les paga buen interés, y que habrán una cuenta básica en otro.

Ahora, esto sera aun mas fácil. Plazos Fijos en cualquier banco, sin ser cliente ni tener cuenta!